최근에 주변에서 ETN에 대해 ETF와의 차이점이나 특징을 궁금해하는 경우가 많아 한번 정리해보았다. 아무래도 ETN은 뭔가 익숙하지 않은 탓인 듯 하다.

대개 처음 ETN을 접하는 경우

1. 어렵다

2. 위험하다

3. 세금/수수료가 비싸다

라는 이미지를 갖고 있는 듯 하다. 실은 이와 반대인 경우가 많은데 말이다.

다른 여러 블로그 포스팅 글을 찾아보고 읽어보아도 도무지 어렵고 잘 와닿지 않아 과연 ETN이 어떤 건지 ETF와 비교해서 좀 쉽게 풀어 정리해보았다.

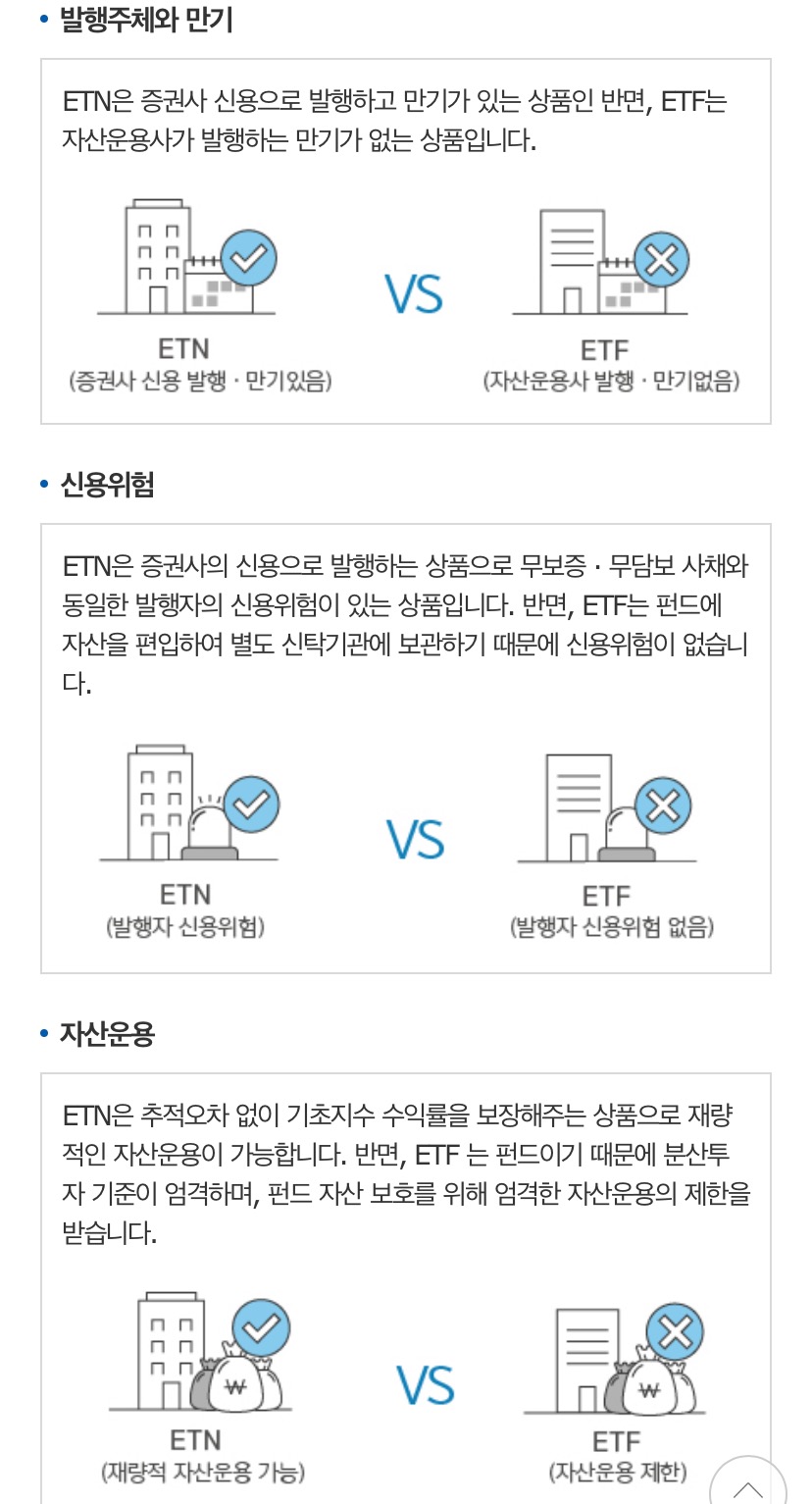

우선 아래는 대신 증권에서 ETF와 ETN에 대해서 비교해둔 이미지이다.

위에 정리된 내용을 다시 좀 더 아래에 쉽게 풀어 설명을 해보겠다.

1. ETN은 기초 수익률을 보장한다.

ETN은 운용 주체가 "증권사"이고 자기신용 즉 증권사의 돈으로 운용하므로 기초지수 수익율을 보장한다.

물론 이 대목에서 기존 채권처럼 미리 약속 된 이자율을 받는다고 착각하는 경우가 많으나 ETN은 상장 지수 증권(Exchange Traded Note)의 약자로 기초 지수 변동과 수익률이 연동되도록 만들어진 상품이다.

ETN에서 말하는 기초지수 수익율 보장이란 "운용 주체의 실수를 투자자에게 떠넘기지 않는다"라는 개념으로 ETF와 펀드의 경우 운용 주체의 오류, 실수로 손실을 보는 경우가 있는데 ETN은 이런 의미에서 좀 더 안전하다 할 수 있겠다.

가령 ETF의 기초지수가 5%이상 올랐는데 나의 ETF는 2-3% 정도 밖에 안 오르는 경우가 많다. 환율 변동이나 구성종목의 비중 조절을 잘못하는 등 여러 이유로 발생되는 손실이 ETF와 펀드 가격에 그대로 반영된다.

ETN은 이와 다르게 기초자산이 5% 오르면 ETN 수익율도 5% 오르고 운용 상의 손실은 운용 주체가 책임진다.

2. ETN은 위험한 상품이 많다.

고수들에게는 환영받을 일일지 모르나 ETN은 운영 주체가 증권사이므로 증권사가 모든 책임을 떠안기에 ETF 보다 규제가 느슨하다. 때문에 기초자산들이 위험한 상품들이 많다. 물론 ETN 자체가 위험하다는 논리는 아니다.

ETN 상품 자체의 위험성은 낮지만 ETN의 기초자산들은 ETF 상품들보다 훨씬 위험할 수 있다는 것이다.

3. ETN은 만기가 존재한다.

ETN을 채권이므로 만기가 존재하며 해당 만기일에는 포지션이 매도 되기 때문에 진입할 때의 가격과 만기를 꼭 알아두어야 한다.

만기일에 강제 자동 매도되고 7일 내에 계좌로 입금된다.

4. ETN은 증권거래세(0.3%)가 아닌 배당소득세(15.4%)가 부과

ETN 또한 증권거래세는 내지 않는다. 다만 분배금, 매매차익에 대해 배당소득세가 부과된다.

가령 고배당주로 구성된 기초지수를 추종하는 ETN 상품일 경우 기초지수를 구성하는 주식 종목들로부터 배당금을 받게 되고, 이를 투자자들에게 분배금으로 나눠주는데 이러항 분배금에 대해서는 배당소득세 15.4%(배당소득세 14%+지방소득세 1.4%)를 과세한다.

또한 배당소득세는 종합과세대상에 포함되기 때문에 매매이익이 연 2천만원 이상이 되면 금융소득종합과세 대상이 된다.

위의 내용을 다시 한번 표로 정리하여 ETF와 ETN을 비교해보면 아래와 같다.

'주식 ETF ETN 투자' 카테고리의 다른 글

| TIGER200IT레버리지 전망 세금 및 총보수 운용방식 구성종목 총정리 (0) | 2020.02.11 |

|---|---|

| 국내상장 원유 ETF ETN 상장 종목 및 기초지수 분석, 투자 방법 및 노하우 (0) | 2020.02.08 |

| 자이언트펭TV 펭수 펭수이모티콘 등 공식 굿즈, 관련주 수혜주 및 시장가치 (0) | 2019.11.24 |

| 주식시장 옵션만기란 옵션만기일 선물만기일 선물옵션동시만기일 쿼드러플위칭데이 (0) | 2019.11.14 |

| 인베스팅닷컴 Investing.com 사용법 및 특징 소개 해외주식 실시간 시세 및 주요뉴스 (0) | 2019.09.29 |